Pourquoi déclarer les inventions de salariés ?

Environ 90 % des inventions brevetées sont créées par des inventeurs salariés. Selon les conditions de leur conception, les droits sur ces inventions peuvent appartenir soit à l'employeur, soit au salarié. Lorsqu'une invention revient à l'employeur, le salarié a le droit à une rémunération supplémentaire. C'est pourquoi il est crucial pour le salarié de déclarer toute invention réalisée, permettant à l’employeur de déterminer ses droits et d’initier le dépôt éventuel d’un brevet.

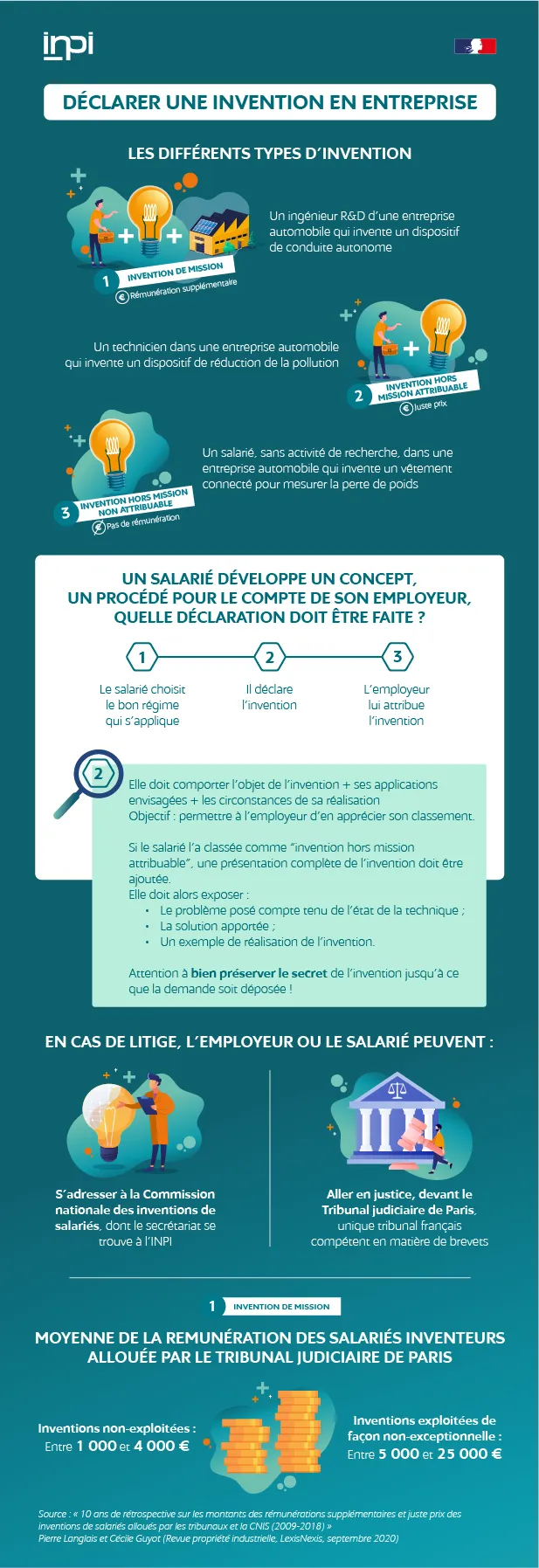

Cette déclaration vise à clarifier qui du salarié ou de l’employeur peut déposer le brevet.

Les trois catégories d’inventions de salariés

La loi distingue trois types d'inventions réalisées par des salariés :

- Inventions de mission ;

- Inventions hors mission attribuables ;

- Inventions hors mission non attribuables.

En cas de doute, c’est à l’employeur de prouver la nature de la mission confiée au salarié.

Propriété des inventions de salariés et contrepartie financière

Chaque catégorie d'invention de salarié est soumise à des règles distinctes qui déterminent :

- La propriété de l'invention ;

- La nature de la contrepartie financière à laquelle le salarié a droit si l’invention appartient à l’employeur.

Les dispositions légales sur les inventions de salariés sont impératives. Cependant, une convention collective ou un contrat de travail peut stipuler des conditions plus favorables pour le salarié.

Le salarié doit déclarer l’invention à son employeur

Tous les salariés ont l'obligation de déclarer leurs inventions à leur employeur, qu'il s'agisse d'inventions de mission ou hors mission. La déclaration doit inclure une proposition de classement, c’est-à-dire une suggestion de la catégorie à laquelle l'invention appartient. Si plusieurs salariés sont impliqués, une déclaration conjointe peut être faite.

La déclaration d'invention de salarié en 5 étapes

Avant la déclaration

Étape 1 : le salarié vérifie à quelle catégorie appartient l'invention.

La déclaration

Que faire en cas de litige ?

La complexité des situations en entreprise peut rendre difficile la distinction entre « invention de mission », « invention hors mission attribuabl e» et « invention hors mission non attribuable ». De plus, même lorsque le classement est accepté, des désaccords peuvent surgir concernant la contrepartie financière due au salarié (rémunération complémentaire ou juste prix).

En cas de litige, le salarié ou l’employeur peut :

- S'adresser à la Commission nationale des inventions de salariés, dont le secrétariat est hébergé par l'INPI ;

- Intenter une action en justice auprès du Tribunal judiciaire de Paris, compétent pour les affaires de brevets en France.

La Commission nationale des inventions de salariés

La Commission nationale des inventions de salariés joue un rôle clé dans la résolution des différends liés aux inventions de salariés. Elle offre une expertise indépendante et peut être sollicitée pour donner des avis sur le classement des inventions ou sur les modalités de la contrepartie financière. Son intervention est souvent un préalable recommandé avant d’envisager une action en justice.

Pour plus d’informations, consultez notre page dédiée :

Infographie : déclarer une invention en entreprise

Partager

Pour aller plus loin

La Commission nationale des inventions de salariés

La Commission nationale des inventions de salariés (CNIS) joue un rôle clé dans la résolution des différends liés aux inventions de salariés. Elle offre une expertise indépendante et peut être sollicitée pour donner des avis sur le classement des inventions ou sur les modalités de la contrepartie financière. Son intervention est souvent un préalable recommandé avant d’envisager une action en justice.